Sistem akuntansi adalah Rangkaian formulir,catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Unsur dari sistem akuntansi pokok yaitu formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

1. Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi.

2. Jurnal merupakan catatan pertama yang digunakan untuk mencatat, mengklasifikasi dan meringkas data keuangan dan data lainnya.

3. Buku besar merupakan penggolongan dari rekening-rekening yang telah dicatat sebelumnya dalam jurnal.

4. Buku pembantu merupakan lanjutan dari buku besar yaitu rincian yang diperlukan untuk membantu mempermudah penggolongan dan peringkasan rekening.

5. Laporan merupakan hasil akhir proses akuntansi yang berisi tentang informasi keluaran sistem akuntansi.

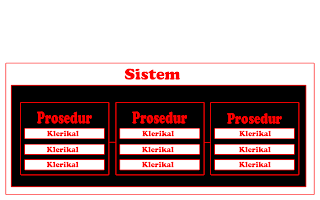

Perbedaan Sistem dan Prosedur

Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan transaksi perusahaan yang terjadi berulang-ulang.

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur,sedangkan prosedur merupakan urutan kegiatan klerikal.

Contoh pada sistem penjualan tunai dlam suatu toko buku. Dalam sistem ini dapat diketahui ada 6 prosedur yaitu Prosedur order penjualan, prosedur penerimaan kas, prosedur penyerahan barang, prosedur pencatatan penjualan, prosedur pencatatan penerimaan kas, dan prosedur rekonsiliasi bank.

a.) Prosedur order penjualan : melayani pembeli yang hendak membeli barang.

Prosedur ini dilaksanakan oleh bagian penjualan dengan mengisi faktur penjualan tunai rangkap 3 yang nantinya diberikan kepada pembeli, bagian pembungkusan dan sebagai arsip bagian penjualan dengan informasi jenis buku, kuantitas, harga satuan, dan total harga. Dengan demikian dapat diketahui ada 4 kegiatan klerikal pada prosedur ini, yaitu menulis data,menggandakan faktur, mengitung jumlah harga, dan memberi kode.

b.) Prosedur penerimaan kas: melayani pembeli yang hendak membayar buku sesuai dengan total harga pada faktur.

Prosedur ini dilaksanakan oleh bagian kasa dengan alat bantu register kas yang menghasilkan pita register kas. Bagian kasa menerima faktur penjualan lembar ke-1dan uang tunai dari pembeli, selanjutnya bagian kasa membubuhkan cap lunas dan mengembalikan faktur tersebut dilampiri dengan pita register kas kepada pembeli. Jadi kegiatan klerikal pada prosedur ini meliputi menulis data dalam pita register kas serta membubuhkan cap lunas pada faktur penjualan tunai, menghitung jumlah uang yang diterima, dan membandingkan jumlah harga pada faktur dengan jumlah uang tunai yang diterima dari pembeli.

c.) Prosedur penyerahan barang: melayani pengambilan barang oleh pembeli yang telah melakukan pembayaran di bagian kasa.

Prosedur ini dilaksanakan oleh bagian pembungkusan dengan membandingkan faktur penjualan tunai yang telah dibubuhi cap lunas dan pita register kas yang diterima dari pembeli dengan faktur yang diterima dari bagian penjualan serta buku yang dipilih oleh pembeli. Selanjutnya bagian pembungkusan membubuhkan cap sudah diambil pada faktur penjualan tunai lembar 1 dan 2. Kemudian menyerahkan buku serta faktur ke 2 yang telah dibubuhi cap sudah diambil pada pembeli dan menyerahkan faktur ke 1serta pita register pada bagian akuntansi. Secara garis besar dapat diketahui klerikal dari prosedur ini, yaitu menulis data dengan membubuhkan cap sudah diambil pada faktur dan membandingkan jenis barang yang tercantum dalam faktur penjualan tunai yang diterima dari bagian penjualan dengan jenis barang yang tercantum dalam faktur penjualan tunai yang diterima dari pembeli.

d.) Prosedur pencatatan penjualan: mencatat transaksi penjualan kedalam buku jurnal penjualan.

Prosedur ini dilaksanakan oleh bagian akuntansi dengan mencatat faktur yang diterima ke dalam buku jurnal penjualan. Kegiatan klerikal pada prosedur ini antara lain, menulis data tentang penjualan kedalam jurnal, membandingkan jumlah harga yang harus dibayar oleh pembeli pada faktur dengan jumlah uang tunai yang diterima oleh kasir sesuai yang tercantum pada pita register kas, memberi kode rek. Buku besar yang harus didebit dan dikredit akibat transaksi penjualan tunai tersebut.

e.) Prosedur pencatatan penerimaan : mencatat transaksi penerimaan kas kedalam buku jurnal penerimaan kas.

Prosedur ini dilaksanakan oleh bagian akuntansi dengan cara mencatat bukti setor dari bagian kasa ke dalam buku jurnal penerimaan kas. Maka kegiatan klerikalnya antara lain, membandingkan jumlah rupiah dari bukti setor dengan faktur, menulis data penerimaan kas yang disetor ke bank dalam jurnal penerimaan kas, dan memberi kode Buku besar yang harus didebit dan dikredit akibat transaksi penerimaan kas dari penjualan tunai tersebut.

Prosedur ini dilaksanakan oleh Bagian Pemeriksaan Intern dengan cara setiap hari melakukan pencocokan dari pita register terhadap bukti setor. Kegiatan klerikal dari prosedur ini yaitu membandingkan jumlah rupiah pada pita register dengan bukti setor dan membandingkan informasi dari rekening Koran bank terhadap catatan kas yang diselenggarakan oleh bag. Akuntansi.

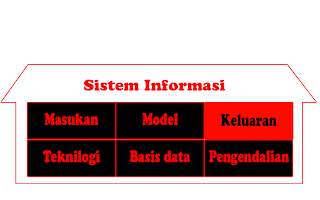

Komponen Utama Sistem Informasi

Sistem akuntansi adalah salah satu sistem informasi diantara berbagai sistem sistem informasi yang digunakan oleh manajemen dalam mengelola perusahaan.

Komponen bangunan sistem informasi terdiri dari 6 blok yaitu masukkan, model, keluaran, teknologi, basis data, dan pengendalian.

Diantara 6 blog bangunan sistem informasi tersebut, blok keluaran merupakan factor penentu perancangan blok bangunan sistem informasi yang lain. Arsitek yang mempunyai tanggung jawab untuk menjadikan blok-blok bangunan tersebut menjadi suatu bangunan sistem informasi yang menghasilkan informasi bagi para pemakainya disebut dengan analisis sistem .

Sistem Akutansi dalam Perusahaan Manufaktur

Kegiatan pokok perusahaan manufaktur terdiri dari desain dan pengembangan produk, pengolahan bahan baku menjadi produk jadi, dan penjualan produk jadi kepada pembeli. Untuk menangani kegiatan pokok perusahaan, umumnya dirancang sistem akuntansi yang terdiri dari:

1.) Sistem akuntansi pokok

2.) Sistem akuntansi piutang

3.) Sistem akuntansi utang

4.) Sistem akuntansi penggajian dan pengupahan

5.) Sistem akuntansi biaya

6.) Sistem akuntansi kas

7.) Sistem akuntansi persediaan

8.) Sistem akuntansi aktiva tetap

Tujuan umum pengembangan sistem akuntansi

1.) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2.) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

3.) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengakap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

4.) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi

Sistem Akuntansi untuk melaksanakan bisnis

Sistem akuntansi tidak hanya digunakan untuk mencatat transakasi keuangan yang telah terjadi saja, namun memiliki peran yang besar dalam melaksanakan bisnis perusahaan. Bahkan dalam bisnis perusahaan tertentu , sistem akuntansi merupakan alat yang digunakan untuk melaksanakan bisnis utama perusahaan. Perusahaan kartu kredit adalah perusahaan yang menjual jasa penagihan menggunakan sistem penagihan perusahaan perusahaan tersebut melayani anggota mereka. Sistem penagihan merupakan salah satu subsistem dalam akuntansi. Perusahaan distribusi bahan bakar dapat menciptakan bisnis penjualan bahan bakar melalui unattended gasoline station dengan menggunakan billing system. Cash on delivery system merupakan sistem akuntansi yang mampu memperluas pasar melampaui hambatan geografis. Sistem perbankan yang mengembalikan cancelled check kepada pembuat cek Sangat membantu kelancaran pembayaran dalam masyarakat, bahkan memungkinkan digunakannya cek pribadi secara luas dalam transaksi pembayaran.

Sistem akuntansi merupakan subsistem dari sistem informasi manajemen yang mengolah data keuangan untuk memenuhi kebutuhan pemakai intern maupun pemakai ektern.

Tidak ada komentar:

Posting Komentar